東建コーポレーション(1766)

株主優待・配当・業績完全ガイド

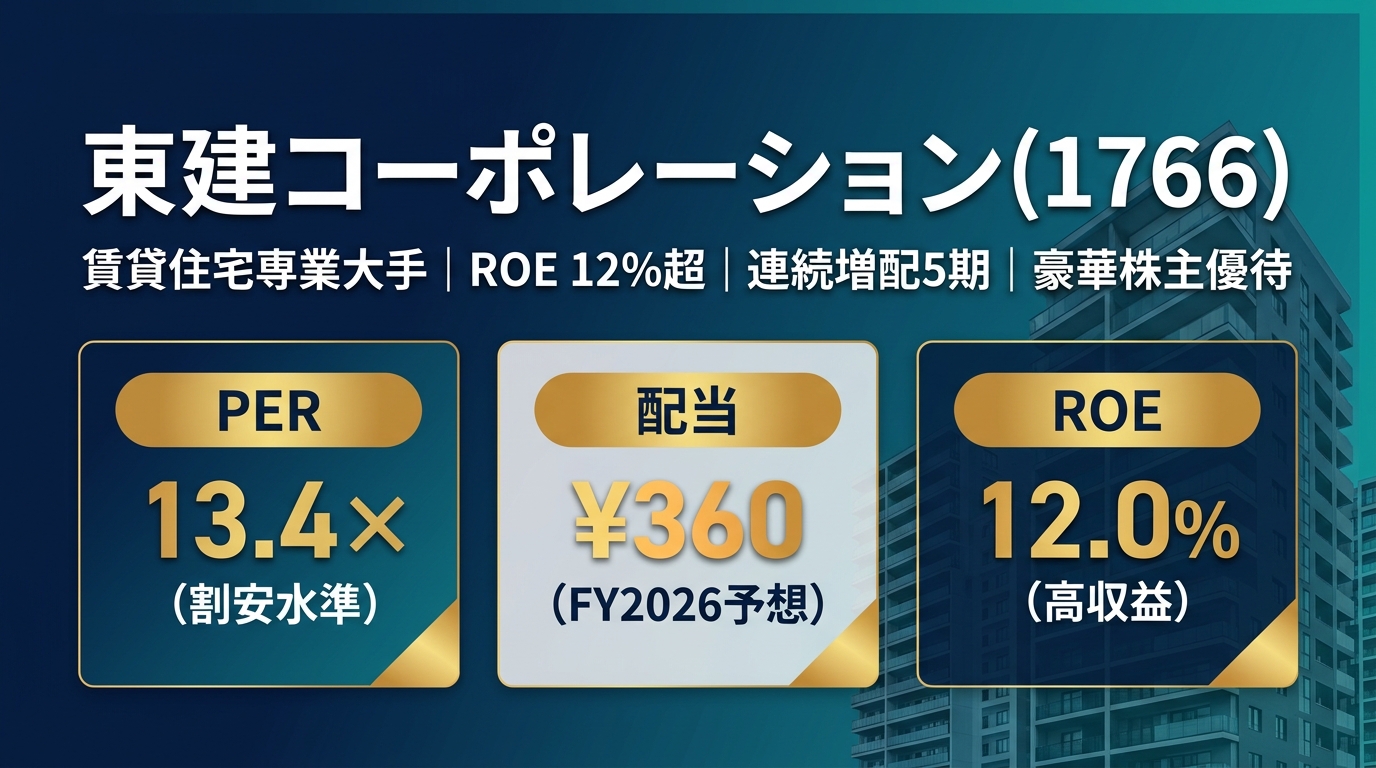

賃貸住宅専業大手|豪華株主優待|ROE 12%超の高収益体質|最新データで徹底解説

1. 会社概要

| 会社名 | 東建コーポレーション株式会社 |

| 証券コード | 1766(東証プライム) |

| 英語名 | TOKEN Corporation |

| 設立 | 1971年(昭和46年) |

| 上場 | 1997年(東証第二部)、2003年東証一部、2022年プライム市場 |

| 本社 | 愛知県名古屋市中区錦2-4-15 |

| 決算期 | 4月期(年1回、期末一括配当) |

| 資本金 | 約149億円 |

| 従業員数 | 連結 約8,000名(2025年4月期) |

| 発行済株式数 | 約1,349万株 |

| 主要グループ会社 | ナスラック㈱、東通エィジェンシー㈱、東通トラベル㈱、東建多度カントリー㈱、東建リゾート・ジャパン㈱、東建ビル管理㈱、東通エステート㈱、東建リースファンド㈱ |

| IR公式サイト | https://www.token.co.jp/ir/ |

2. 事業内容・セグメント構成

セグメント別売上構成(FY2025実績)

※売上構成比(FY2025)

| セグメント | 売上高(億円) | 前期比 | 営業利益(億円) | 前期比 | 概要 |

|---|---|---|---|---|---|

| 建設事業 | 1,511.31 | +14.9% | 154.7 | +185.5% | 土地オーナー向け賃貸住宅の企画・建設・施工 |

| 不動産賃貸事業 | 2,132.84 | +3.0% | 141.37 | −2.6% | 「ホームメイト」ブランドの物件管理・入居者仲介・家賃保証 |

| その他(広告・旅行・ゴルフ等) | 22.24 | +1.5% | 1.2 | +21.3% | グループ広告代理店、旅行、ゴルフ場、ホテル運営 |

| 連結合計 | 3,666.4 | +7.6% | 222.58 | +70.7% |

ビジネスモデルの特徴

- 一気通貫型モデル:企画→設計→建設→入居者募集→管理・運営をグループ内で完結。外部委託コストを抑制し高い利益率を実現

- 「ホームメイト」ブランド:直営店+フランチャイズで全国展開。賃貸仲介の強力な集客力

- ナスラック㈱:住宅設備機器の製造・販売子会社。株主優待でもナスラック製品が提供される

- 建設受注の好調:相続税対策需要・地価上昇を背景に土地活用需要が継続。FY2025建設利益+185.5%の大幅改善

- 入居率99.0%:強力な管理体制と募集力で業界最高水準の入居率を維持

3. 株式指標(2026年3月時点)

4. 業績推移(FY2022〜FY2026予想)

5. 配当情報・配当推移

6. 株主優待

- ゴルフ割引券5,000円分(4名まで)

またはハートマークショップ券4,000円 - 多度温泉ホテル30%割引券

- 新米・ミネラルウォーター・プレミアム焼酎から1品選択

- ホテル多度温泉1泊無料ペア招待券

- 年間平日ゴルフクラブカード

またはハートマークショップ券5,000円 - 新米・ミネラルウォーター・プレミアム焼酎から1品選択

- ホテル多度温泉100%割引(10名まで)

- 上記各種割引優待

- 年間全日ゴルフクラブカード

またはハートマークショップ券6,000円 - 大型パッケージ(新米・水・焼酎)選択

- ホテル多度温泉100%割引(10名まで)

- 多度温泉30%割引券(追加)

🏗 居住設備贈呈サービス(別途特典)

東建コーポレーションで賃貸住宅建設を依頼した場合、工事請負契約金額の

・100〜999株:0.5%相当のナスラック製住宅設備機器を贈呈

・1,000〜1,999株:1.0%相当

・2,000株以上:1.5%相当

※実際に土地オーナーとして建設を依頼する株主向けの大型優待。

🏢 賃貸仲介手数料割引

東建管理物件に入居する場合:仲介手数料100%割引(株主本人)、家族70%割引

非東建管理物件:株主本人50%割引、家族30%割引

7. 財務状況(FY2025実績)

財務健全性の評価

- 自己資本比率58%:建設・不動産セクターで自己資本比率58%は高水準。財務レバレッジも適切に管理されている

- 利益率の大幅改善:建設事業の粗利率改善・管理費削減により、営業利益率がFY2022の約2.0%からFY2025の6.1%へと3年で3倍超に改善

- キャッシュフロー:賃貸管理事業からの安定的な月次収益が資金繰りの基盤となっており、建設事業の収益変動リスクを緩和

- 有利子負債:賃貸住宅の建設・保有に伴う借入があるが、安定したキャッシュフローで適切に管理されている

8. 中期経営計画(2026〜2028年度)

FY2026(第50期)業績目標(最新会社予想)

| 項目 | FY2025実績 | FY2026予想 | 前期比 |

|---|---|---|---|

| 売上高 | 3,666.4億円 | 3,868.8億円 | +5.5% |

| 営業利益 | 222.58億円 | 211.3億円 | −5.1% |

| 経常利益 | 227.52億円 | 216.1億円 | −5.0% |

| 純利益 | 157.78億円 | 146.6億円 | −7.1% |

| EPS | ¥1,168.8 | ¥1,090.8 | −6.7% |

建設事業の受注目標(FY2026)

中期的な成長戦略(3〜5年)

- 建設受注拡大:土地活用需要(相続税対策・賃貸住宅市場)をターゲットに専門営業員の増員と広告強化。FY2026は採用・広告前倒し投資で利益は一時的減少も、FY2027以降の受注増に繋がる成長投資と位置づけ

- ホームメイト網拡大:直営店・フランチャイズ双方で拠点数増加。首都圏・関西・九州への更なる展開

- 賃貸管理収益の安定化:管理戸数の増加により毎月の安定収益を積み上げ。入居率99%水準の維持が目標

- DX推進:物件管理・契約業務のデジタル化によるコスト削減と顧客体験の向上

- ESG・サステナビリティ:ZEH(ゼロエネルギー住宅)・省エネ賃貸住宅の提案拡大

9. 投資メリット・デメリット

✅ 投資メリット(強み)

- ROE 12%超の高資本効率:建設・不動産セクターで際立つ資本効率。PBR1.44倍は成長性を反映

- 5期連続増配の実績:FY2022の¥120からFY2026予想¥360へ3倍超の増配。株主還元姿勢が明確

- 入居率99.0%の安定キャッシュフロー:賃貸管理事業が毎月安定収益を提供し、建設業の景気変動リスクを緩和

- 豪華株主優待:ゴルフ・ホテル宿泊・食品など多彩な優待。特に土地オーナー向けの居住設備贈呈(契約額の最大1.5%)は業界唯一の魅力

- 建設事業の大幅回復:FY2025建設利益+185.5%。受注残の積み上がりで今後の売上計上が期待

- 財務健全性:自己資本比率58%と同業比で高水準。金融リスクが低い

- 相続税対策需要の持続:2015年相続税改正以降の賃貸住宅ニーズが継続。高齢化・地価上昇が中長期の追い風

⚠️ 投資デメリット(懸念点)

- 高い最低投資額:100株で約¥146.5万円。少額投資家にはハードルが高い

- 配当利回り2.46%はやや低め:同業他社・高配当株と比較すると見劣りする場合がある

- 期末一括配当:中間配当なし。4月末権利まで保有が必要

- FY2026は増益一服:採用・広告投資増でFY2026純利益−7.1%の予想。短期的な利益押し下げ要因

- 賃貸住宅過供給リスク:地方都市を中心に賃貸住宅の供給過剰懸念。空室率上昇が入居率に影響する可能性

- 建設コスト上昇:資材費・人件費の上昇が建設利益率を圧迫するリスク

- 大株主集中:創業家・関連会社の持株比率が高く、株価流動性・コーポレートガバナンスへの影響

10. リスク分析

-

高

賃貸住宅過供給リスク 地方圏を中心に新設貸家着工が続き、空室率が上昇するリスク。FY2025貸家着工34.7万戸(+0.3%)とほぼ横ばいだが、長期的に需給バランスが悪化すると入居率の維持が困難になる可能性がある。

-

高

建設コスト・資材価格上昇リスク 鉄鋼・木材・設備機器のコストが高止まりしており、建設利益率を圧迫するリスク。FY2025は価格転嫁が進んだが、原材料高が継続すれば利益率の維持が難しくなる可能性。

-

中

金利上昇リスク 日銀の利上げが進むと、土地オーナーの借入コスト増加により賃貸住宅建設意欲が低下するリスク。建設受注に悪影響を及ぼす可能性がある。また有利子負債の金利負担増も考慮が必要。

-

中

人口減少・少子高齢化リスク 長期的に賃貸住宅の需要が縮小するリスク。特に地方圏での人口流出・世帯数減少が加速した場合、管理物件の空室率が上昇する可能性がある。

-

中

法規制・税制改正リスク 相続税対策として賃貸住宅を活用する需要が業績を支えているが、税制改正により節税効果が縮小すると建設需要が大幅に減少するリスクがある。

-

低

自然災害・気候変動リスク 大規模な地震・水害等により管理物件が毀損するリスク。損害保険等でカバーされているが、大規模災害時は業績への影響が生じる可能性がある。

11. 業界動向・マクロ環境

12. まとめ・投資判断の参考ポイント

📋 総合評価

東建コーポレーション(1766)は、賃貸住宅の建設から管理・仲介まで一貫して手がける垂直統合モデルを武器に、ROE 12%超・自己資本比率58%という高い収益力と財務健全性を両立している。FY2025は建設事業の大幅回復(営業利益+185.5%)が全体業績を牽引し、純利益は76.4%増という圧倒的な成長を実現した。

配当は5期連続増配を計画(FY2026予想¥360)しており、株主還元への積極姿勢が評価できる。株主優待もゴルフ・ホテル宿泊・食品・居住設備贈呈と業界随一の充実度を誇る。PER13.4倍は建設・不動産セクター平均対比で割安感があり、長期保有の魅力は十分と考えられる。

一方でFY2026は採用・広告前倒し投資により純利益が若干減少する保守的予想となっている。最低投資額¥146.5万円は個人投資家にはハードルが高く、配当利回り2.46%も高配当株として特出しているわけではない。賃貸住宅過供給・金利上昇・建設コスト上昇は引き続き中長期的なリスクとして注視が必要。

13. 参考リンク

- 🏢 東建コーポレーション IR公式

- 📈 業績ハイライト(TOKEN公式)

- 🎁 株主優待情報(公式)

- 💰 配当情報(公式)

- 📊 Yahoo!ファイナンス(1766)

- 📋 IRバンク(1766)

- 📉 バフェットコード(1766)

- 🎫 みんかぶ 株主優待(1766)

- 📰 日経 決算情報(1766)

- 🛒 ハートマークショップ

※本記事は公開情報をもとに作成した投資参考情報です。投資判断はご自身の責任でお願いします。株価・業績・配当は変動します。データは2026年3月時点。

コメント