トリドールホールディングス(3397)

投資分析レポート

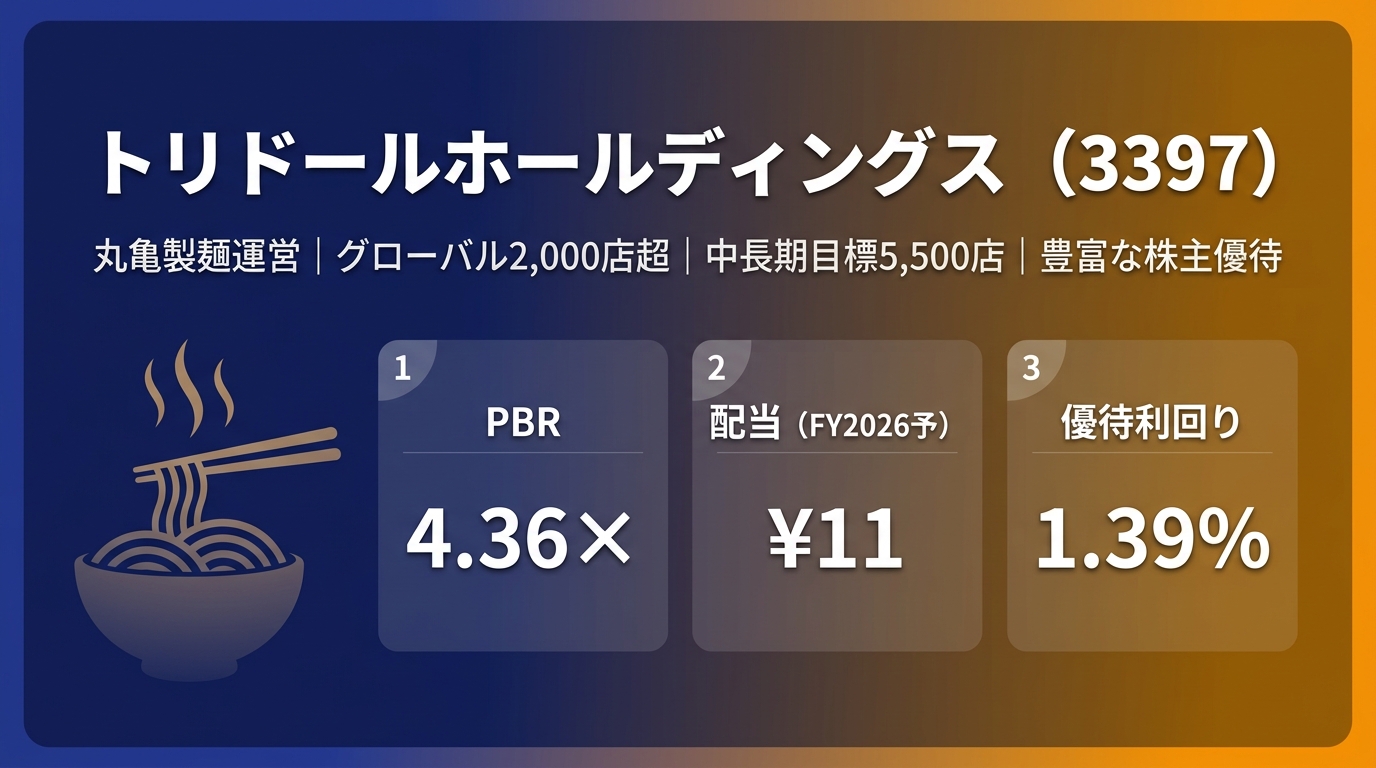

丸亀製麺を中核にグローバル展開|優待食事割引カード|中長期5,500店目標

会社概要・基本情報

株式会社トリドールホールディングス(証券コード:3397)は、「本格讃岐うどん」の専門店チェーン「丸亀製麺」を中核ブランドとして展開するグローバル外食企業です。1985年に兵庫県加古川市で「とりどーる」を開業し、2000年に丸亀製麺を出店。国内の急拡大とともに、2011年からハワイを皮切りに海外進出を果たし、現在は世界規模の多業態外食企業へと成長しています。

財務報告はIFRS(国際財務報告基準)を採用しており、「売上収益」「事業利益」といった独自の指標を使用しています。グループ全体で2,000店舗超(FY2025末)を運営し、中長期目標として2028年3月期に国内外5,500店舗の達成を掲げています。

| 項目 | 内容 |

|---|---|

| 正式社名 | 株式会社トリドールホールディングス |

| 証券コード | 3397(東証プライム) |

| 設立 | 1985年(とりどーる開業) |

| 本社 | 東京都渋谷区 |

| 決算期 | 3月期(3月末) |

| 会計基準 | IFRS(国際財務報告基準) |

| 主力ブランド | 丸亀製麺(国内861店舗・海外307店舗) |

| グループ店舗数 | 国内外合計 約2,000店舗以上(FY2025末) |

| 時価総額 | 約3,809億円(2026年3月13日) |

| 筆頭株主 | 粟田貴也(創業者・代表取締役社長) |

事業内容・ブランドポートフォリオ

トリドールHDは「丸亀製麺」「国内その他」「海外事業」の3セグメントで運営しています。主力の丸亀製麺は店内で製麺・調理する「打ち立て・茹でたて・できたて」の本格讃岐うどんをリーズナブルに提供する業態で、国内外で圧倒的な認知度を誇ります。

🍜 主要ブランド一覧

🏪 セグメント別店舗数(FY2025末)

🌏 海外展開戦略「バディ戦略」

トリドールの海外展開の特徴は、各地域の有力なローカルパートナー(「バディ」と呼ぶFC・JVパートナー)と組む「バディ戦略」にあります。現地の商習慣・文化・ネットワークに精通したバディを活用することで、出店コストの軽減と高速展開を実現しています。アジア・中東・北米・欧州など広範な地域で展開中です。

また1,000億円のM&A枠を設定し、欧米・中華圏・東南アジアを重点ターゲットに業態を積極取得。複数の有望ブランドを同時多展開する「NxN展開」によって、グループ全体の成長を加速させる戦略です。

株式指標・アナリスト評価

📊 アナリスト評価

| 証券会社 | レーティング | 目標株価 | コメント |

|---|---|---|---|

| 米系大手証券 | 弱気継続 | ¥3,400 | 高バリュエーション・有利子負債を懸念 |

| コンセンサス平均 | 中立 | ¥4,400 | 3社平均、中立水準 |

| 強気派(最高) | 買い | ¥5,300 | 海外展開加速・中計達成期待 |

アナリストのコンセンサスは「中立」。目標株価平均は約¥4,400(現値比わずかプラス)で、強気・弱気が拮抗した状態です。FY2025の利益縮小と高有利子負債が懸念材料の一方、FY2026での利益V字回復シナリオへの期待も根強くあります。3Q累計最終利益は前年比+45%増で通期計画を大幅超過しており、今期は計画超での着地が期待されます。

業績推移(FY2021〜FY2026予想)IFRS

| 決算期 | 売上収益(百万円) | 営業利益 | 純利益 | EPS(円) | BPS(円) |

|---|---|---|---|---|---|

| FY2021.03 | 134,760 | ▲7,336 | ▲5,456 | ▲ | — |

| FY2022.03 | 153,355 | 14,243 | 8,979 | 99.3 | — |

| FY2023.03 | 188,320 | 7,466 | 3,827 | 39.6 | 798.90 |

| FY2024.03 | 231,952 | 11,389 | 5,459 | 58.2 | 923.23 |

| FY2025.03 | 268,228 | 8,674 | 1,874 | 17.0 | 995.86 |

| FY2026.03 予想 | 282,000 | 14,600 | 5,500 | 〜68.8 | — |

📈 売上収益の推移(百万円)

📊 営業利益の推移(百万円)

売上収益はコロナ禍からV字回復し、FY2023〜FY2025は4期連続過去最高を更新。一方で海外事業の不採算店舗・のれん減損等により、FY2025の純利益は大幅縮小。FY2026は構造改善(英国FC化等)を経た利益回復が期待されています。

配当情報・配当方針

📅 配当推移(調整後)

株主優待・総合利回り

トリドールホールディングスの株主優待は、丸亀製麺をはじめとするグループ店舗で使える電子式優待食事割引カードが年2回(3月末・9月末権利確定)贈呈されます。全国の丸亀製麺・コナズ珈琲・とりどーる等で実際に利用できる実用的な優待として人気が高く、優待利回りは約1.39%と配当利回り(0.26%)を大きく上回っています。

🎁 株数別優待内容(年2回)

=計6,000円

優待食事割引カード(電子式)

最低投資額:約42.9万円

=計8,000円

1年以上継続保有でさらに

3,000円相当を追加贈呈

=計20,000円

丸亀製麺ヘビーユーザーに

非常に実用的な優待額

=計30,000円

最高ランクの優待

投資額:約858.8万円〜

⚠️ 200株の1年以上継続保有特典:さらに3,000円相当の追加贈呈あり(年1回)

💹 100株保有時の総合利回り試算(株価¥4,294)

| 項目 | 金額(年間) | 利回り換算 |

|---|---|---|

| 配当金(FY2026予想 11円×100株) | ¥1,100 | 0.26% |

| 株主優待(3,000円×年2回) | ¥6,000 | 1.39% |

| 総合利回り(税引前) | ¥7,100 | ≈1.65% |

最低投資額(100株)は約42.9万円(¥4,294×100株)。丸亀製麺を日常的に利用する方にとっては、実質利回り1.65%以上の価値があります。特に200株以上(1年以上継続保有)の場合、追加3,000円分が付与されるため実質利回りはさらに向上します。

財務状況・バランスシート分析IFRS

📈 財務指標推移(FY2023〜FY2025)

| 指標 | FY2023 | FY2024 | FY2025 | 変化 |

|---|---|---|---|---|

| ROE | 5.82% | 7.27% | 2.23% | 大幅悪化 |

| ROA | — | — | 0.6% | 低水準 |

| EPS(円) | 39.6 | 58.2 | 17.0 | ▲70.8% |

| BPS(円) | 798.90 | 923.23 | 995.86 | +7.9% |

| 自己資本比率 | — | — | 27.0% | — |

⚠️ 財務上の注意点

有利子負債1,870億円は時価総額(約3,809億円)の約49%に相当し、財務レバレッジが高い状態です。IFRS採用のため、リース負債(右使用負債)も含まれており、実態の現金債務はこれより少ないですが、海外展開における設備投資・のれん償却コストも継続的に発生しています。

FY2025における純利益縮小の主因は海外のれん・固定資産の減損損失(英国事業不振等)でした。2025年3月に丸亀英国事業をFC化することで固定費削減を断行。FY2026以降は構造改善効果が利益に反映される見通しです。

中長期経営計画(〜FY2028)

トリドールHDはFY2028(2028年3月期)を最終年度とする中長期経営計画を策定。「規模のみを追わず、収益性・効率性・健全性も」という姿勢で、質的成長と量的成長の両立を目指しています。

🎯 中長期計画の11の重点取り組み

テイクアウト・他国業態・新商品サービスで体験価値を拡大

人材投資・定着率向上で売上理論値を引上げ、費用を抑制

店舗従業員が顧客サービスに専念できる環境を整備

1,000億円のM&A枠。欧米・中華圏・東南アジアを重点に

勝ち筋の定まった業態に重点投資。数百〜千店舗規模を複数育成

グローバルブランド化を含む新業態の開発・モデル化

世界の有望市場で有力FC・JVパートナー早期確立

各地域のバディをハブに複数業態を同時展開、出店スピードを加速

ブランド横断のベストプラクティス共有・グループ機能のグローバル化・出店力強化

投資メリット・デメリット

✅ 投資メリット(強み)

- 丸亀製麺の圧倒的ブランド力:国内セルフうどん市場でほぼ独占的なシェア。「打ち立て・茹でたて・できたて」という体験価値で高い支持を維持。

- グローバル高成長ストーリー:海外店舗数307→目標4,000店(2028年)の高成長シナリオ。23カ国・地域への展開実績がある。

- FY2026のV字回復期待:3Q累計最終利益は既に通期計画(55億円)を大幅超過(86.5億円)。FY2025の減損一巡で利益急回復が期待される。

- 売上収益4期連続過去最高:コロナ後の売上回復から持続的成長軌道に。FY2026も+5.1%増収予想。

- 人気の株主優待:丸亀製麺等で使える食事割引カード。配当込みで総合利回り約1.65%。

- M&A戦略と多業態展開:1,000億円のM&A枠で欧米中心に積極業態取得。長期的な成長エンジン。

⚠️ 投資デメリット(弱み・懸念)

- 高い有利子負債:1,870億円の有利子負債は財務健全性に影を落とす。金利上昇局面では利払いコスト増加のリスク。

- 海外収益の不安定性:英国事業の不振・FC化など、海外展開は文化・市場環境の違いから収益化が難しい。減損リスクが継続。

- 低い自己資本比率:27.0%は外食業界の優良企業と比較して低水準。財務バッファーが薄い。

- 配当利回りが極めて低い:0.26%は高配当株を求める投資家には非適合。株主優待依存型の銘柄。

- 利益の変動性が高い:のれん減損・海外事業損失等で年度によって利益が大きく変動。安定成長銘柄とはいえない。

- アナリスト評価が中立〜弱気:目標株価コンセンサス¥4,400で現値比わずかプラス。成長への疑問が一部根強い。

リスク分析

有利子負債1,870億円はリスクファクター。日銀の利上げ局面での利払いコスト増加や、金融環境悪化時の資金調達コスト上昇が経営を圧迫する恐れがある。

海外展開は文化・規制・競合環境の違いから収益化が難しい。英国事業のFC化は一例で、のれん・固定資産の追加減損が今後も発生し得る。

海外事業売上が売上収益の大きな割合を占める(IFRS連結)。円高進行時は海外収益の円換算額が減少し、業績に直接影響。

小麦粉・だし原料等の価格変動が粗利率に影響。国際商品市況の上昇が続く場合、値上げか利益率低下のジレンマに直面する。

最低賃金の継続引き上げが店舗運営コストを圧迫。アルバイト比率の高い外食チェーンにとって、人件費上昇は構造的な課題。

国内うどん市場での競合(はなまるうどん等)は限定的。ただしコンビニ・中食との競合激化は中長期的なリスク要因。海外では各国のローカルF&Bと競合。

業界動向・競合分析

🏆 外食産業売上高ランキング(2024〜2025年)

🌾 セルフうどん市場のポジション

国内セルフうどん業界では丸亀製麺が圧倒的なトップシェアを持ちます。国内861店舗(FY2025末)に対し、主な競合「はなまるうどん」(吉野家HD傘下)は300店舗台に留まっており、丸亀製麺の優位性は揺るぎないものがあります。

| ブランド | 運営会社 | 国内店舗数(目安) | 特徴 |

|---|---|---|---|

| 丸亀製麺 | トリドールHD(3397) | 861店 | セルフうどん最大手・打ち立て体験 |

| はなまるうどん | 吉野家HD(9861) | 300台 | うどん専門セルフ2位 |

| かつや | アークランドサービスHD | 別業態 | かつ丼・定食(競合なし) |

🌏 グローバル外食市場のトレンド

日本食・アジア料理への国際的関心の高まりが「MARUGAME UDON」の海外展開を後押しします。特に東南アジア・中東・米国では日本食への好意的な消費者意識が浸透しており、現地の有力パートナーと組む「バディ戦略」によって急速な店舗拡大が実現できています。

一方、欧州では日本食ブランドの収益化が難しいことも明らかになっており(英国FC化)、地域ごとの収益性分析と選択と集中が今後の鍵です。

投資判断まとめ

📌 投資判断サマリー

トリドールホールディングス(3397)は、丸亀製麺という強力なブランドとグローバル展開ストーリーを持つ成長型外食株です。FY2025は海外のれん減損等で純利益が大幅縮小しましたが、3Q累計段階で既に通期計画を大幅超過しており、FY2026のV字回復がほぼ確実視されています。

アナリストコンセンサスは「中立」(目標株価¥4,400)ですが、強気派は¥5,300の目標を掲げています。高成長・高バリュエーション銘柄として、短期的な安定性よりも中長期の海外展開成功を確信できる投資家向けの銘柄です。

配当利回りは0.26%と低いですが、優待食事割引カードの実用性は高く、丸亀製麺ユーザーにとっては優待込みで約1.65%の実質利回り(100株)が得られます。有利子負債1,870億円という財務リスクを認識した上での投資が必要です。

| 📊 主要KPI一覧(2026年3月13日時点) | |

|---|---|

| 株価 | ¥4,294 |

| 時価総額 | 約3,809億円 |

| PER(FY2025実績) | 〜253×(純利益縮小) |

| PER(FY2026予想) | 〜62× |

| PBR | 4.36×(BPS ¥995.86) |

| ROE(FY2025) | 2.2% |

| ROA(FY2025) | 0.6% |

| EPS(FY2025実績) | ¥17.0 |

| EPS(FY2026予想) | 〜¥68.8 |

| BPS(FY2025) | ¥995.86 |

| 配当(FY2026予) | ¥11 |

| 配当利回り | 0.26% |

| 優待利回り(100株) | ≈1.39% |

| 総合利回り(配当+優待) | ≈1.65% |

| 自己資本比率 | 27.0%(IFRS) |

| 有利子負債 | ¥1,870億円 |

| 国内外店舗数(FY2025末) | 2,000店舗超 |

| 中長期目標店舗数(FY2028) | 5,500店舗(海外4,000含む) |

| 最低投資額(100株) | ¥429,400 |

| アナリスト目標株価(平均) | ¥4,400(範囲 ¥3,400〜¥5,300) |

参考リンク

- トリドールホールディングス IR公式サイト

- 中長期経営計画(〜FY2028)

- Yahoo!ファイナンス 配当情報(3397)

- Yahoo!ファイナンス 株主優待情報(3397)

- IRBANK 決算まとめ(3397)

- 株探 業績推移・財務データ(3397)

- バフェットコード 企業情報(3397)

- みんかぶ 銘柄情報(3397)

- みんかぶ アナリスト評価(3397)

- 楽しい株主優待&配当 優待詳細(3397)

- 企業情報:事業内容・海外展開(3397)

- 2025年3月期 決算説明資料(PDF)

コメント