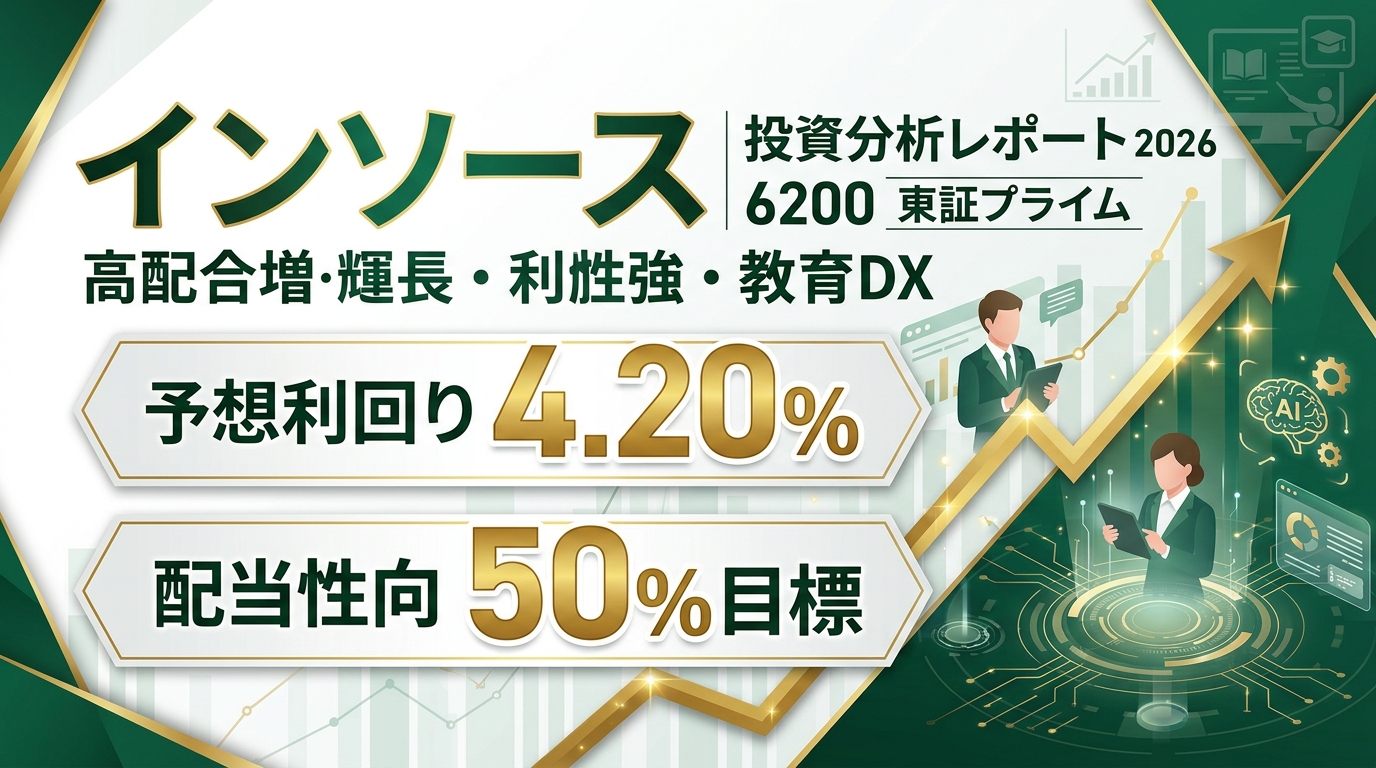

インソース(6200)投資分析レポート 2026

企業向け研修とLMS「Leaf」を軸に、高収益・高ROE・高還元を両立している教育DX企業。生成AI・DX研修需要を取り込みながら、配当性向50%・DOE18%を目標とする資本政策が評価ポイントです。

まず押さえたい投資ポイント

企業概要:研修会社ではなく「組織課題のワンストップ解決企業」

インソースは、講師派遣型研修、公開講座、ITサービス、その他ソリューションを組み合わせ、法人・官公庁の人材育成や業務改善を支援する企業です。教育コンテンツを自社開発し、全国開催の公開講座とLMS「Leaf」を持つことで、オフラインとオンラインの両方を押さえています。公式サイトでは「組織が抱えるさまざまな経営課題を、ワンストップで解決します」と説明しています。[Source]

- 講師派遣型研修:4,973種類のコンテンツを顧客ごとにカスタマイズ

- 公開講座:全国6都市の常設会場+オンラインで日本最大級の開催数

- ITサービス:教育管理を統合するLMS「Leaf」を展開

- その他:動画教材、コンサル、Webマーケティング、地方創生、人材紹介などへ拡張

事業の裾野が広い一方、根幹は「教育」と「教育を届ける仕組み」にある点が、インソースの理解における重要ポイントです。

株価・指標スナップショット

- 株価:687円

- 時価総額:599.26億円

- 予想PER:12.75倍

- PBR:5.21倍

- EPS:55.14円

- BPS:135.06円

- ROE:36.84%

- 自己資本比率:77.3%

- 売買単位:100株

- 最低投資金額:約7.03万円

Yahoo!ファイナンス集計値ベース(2026年3月末時点の取得情報)。

業績推移:高い利益率を伴いながら成長

| 期間 | 売上高 | 営業利益 | 経常利益 | 純利益 | 1株配当 |

|---|---|---|---|---|---|

| 2025年9月期 実績 | 145.10億円 | 59.78億円 | 59.97億円 | 41.30億円 | 25.0円 |

| 2026年9月期 予想 | 168.00億円 | 68.00億円 | 68.00億円 | 46.30億円 | 29.5円 |

| 2027年9月期 中計目標 | 200.00億円 | 78.00億円 | 78.00億円 | 53.00億円 | ― |

2025年9月期は売上高145.10億円、営業利益59.78億円、経常利益59.97億円、純利益41.30億円で過去最高業績を更新しました。営業利益率は4割超と、教育サービス企業としては非常に高い収益性が際立ちます。2026年9月期も売上高168億円、営業利益68億円を見込んでおり、二桁成長の継続を想定しています。[Source] [Source]

2026年9月期第1四半期:増収、ただし利益は人件費先行でやや減益

2026年9月期第1四半期は、売上高37.64億円(前年同期比+7.2%)、営業利益14.01億円(同-4.0%)、経常利益14.03億円(同-4.0%)、四半期純利益9.63億円(同+3.1%)でした。DX関連研修や「Leaf」の積み上がりは続いていますが、採用強化や人件費増が短期的な利益率の重しとなっています。[Source]

事業別の見どころ

成長シナリオ:Road to Next 2027

中期経営計画「Road to Next 2027」では、2027年9月期に売上高200億円、営業利益78億円、経常利益78億円、純利益53億円を目標に掲げています。3年CAGRで17%前後の成長を狙う、比較的強気な計画です。[Source]

成長戦略の柱

- 5つのプロフィットセンター体制で顧客セグメントごとの提案力を強化

- 生成AI・DX関連サービスをグループ全体で拡充

- 行政向けコンテンツと営業体制を強化

- 新規成長分野「ライジング・ネクスト」の開発と販売促進を継続

強みの整理

- 高収益モデル

- 教育コンテンツを自社開発

- 研修とITサービスの相互送客

- Leafの継続利用率の高さ

- 生成AI・DX教育の追い風

- 官公庁向けも含む顧客基盤

株主還元:増配基調が最大の魅力

インソースは中計で「配当性向50%、DOE18%を目標とする配当」を明示しています。2025年9月期の1株配当は25.0円、2026年9月期予想は29.5円で、利益成長とともに還元を引き上げる姿勢が鮮明です。予想配当利回りは4.20%と、成長株の中では高水準です。[Source] [Source]

PBRは5倍超と割安感は乏しい一方、ROE36.84%という資本効率の高さがそれを正当化している側面があります。

株主優待はある?

現在、株主優待制度はありません。会社は「株主の皆様への公平な利益還元の観点」から制度を見直し、2023年9月30日基準日の贈呈をもって株主優待制度を廃止しています。今後の還元は、基本的に配当中心で見る必要があります。[Source]

投資家視点の評価ポイント

1. 高ROEと高利益率

ROE36.84%、自己資本比率77.3%という数字は、効率性と財務健全性を両立していることを示します。高PBRでも評価されやすい条件です。

2. 生成AI・DX教育の追い風

DX研修、AI活用提案、LMSの需要が続く限り、インソースの商機は広がります。研修×ITの両輪は競争優位性です。

3. 配当重視との相性

高成長株でありながら配当利回り4%台は魅力的です。優待廃止後も、総還元の軸が配当に明確化されています。

注意したいリスク

- 人件費先行リスク:採用拡大や教育投資が短期利益率の重しになる可能性。

- 講座供給制約:需要があっても会場・講師・運営面の制約で取りこぼす可能性。

- 高PBRの評価リスク:成長鈍化が見えた場合、バリュエーション調整が起こりやすい。

- 景況感の影響:企業研修予算は景気後退局面で抑制されることがある。

総括

インソースは、研修会社という枠を超えて「教育×IT×組織課題解決」のプラットフォームへ進化しつつある企業です。2025年9月期に過去最高業績を更新し、2026年9月期も増収増益計画を維持。中計では2027年9月期に売上高200億円・営業利益78億円を目標としており、成長ストーリーは明快です。[Source] [Source]

投資判断としては、「高成長・高収益・高還元」を重視する投資家に向く一方、PBRの高さゆえに業績モメンタム鈍化には敏感な銘柄です。優待目当てではなく、配当と利益成長の両立を評価できるかがポイントになります。

コメント