東証スタンダード上場 ・ 証券コード 7939

研創(7939)

株主優待・配当・業績

完全ガイド 2026年版

国内トップの金属製サインメーカー | QUOカード優待 | 配当利回り約3.5% | PBR 0.63×の割安水準

株価(2026/03/06)

¥625

東証スタンダード

配当利回り(予想)

3.52%

22円/年・FY2026予想

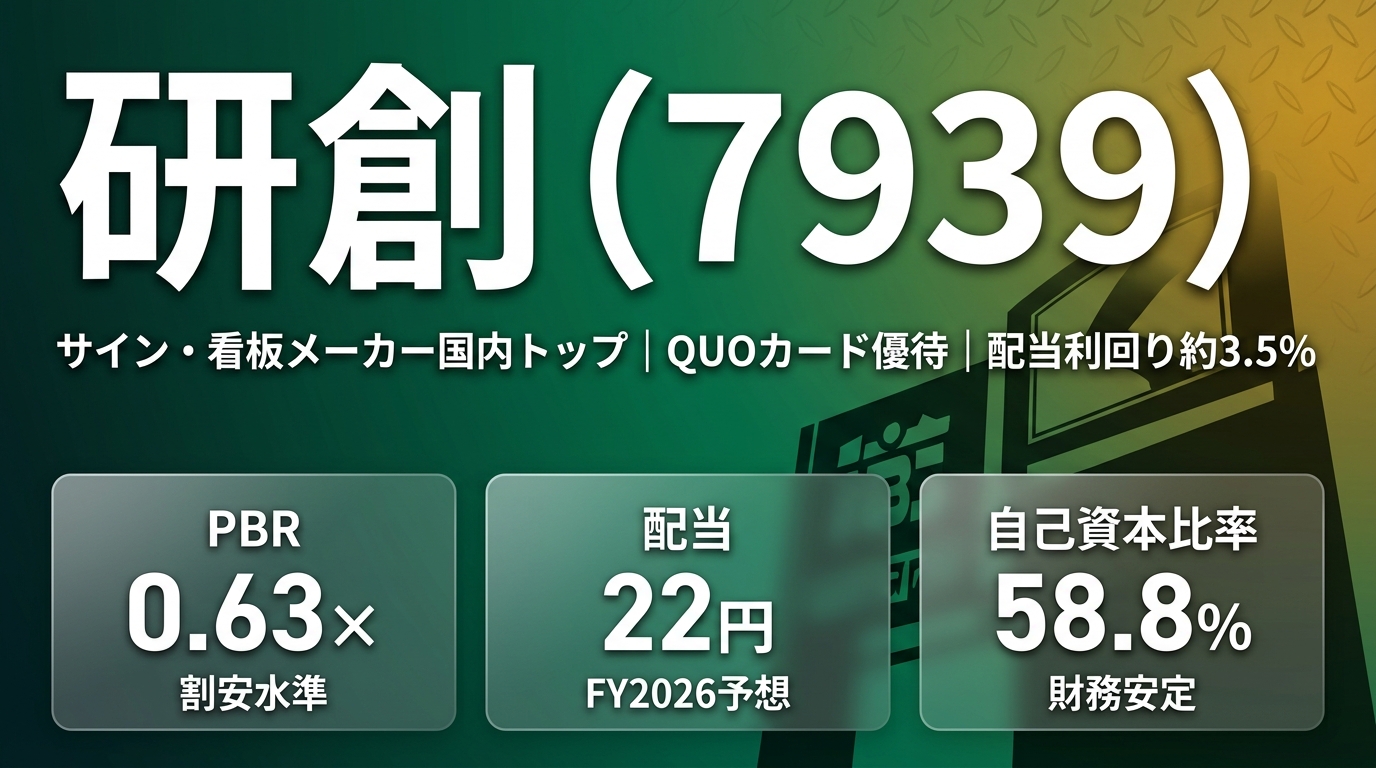

PBR(実績)

0.63×

BPS ¥811.88

株主優待

QUOカード

100株〜最大¥1,000

🏢 会社概要

金属製サインメーカー国内トップ

1956年設立

東証スタンダード上場

広島市本社

単一セグメント

企業・施設向けサイン

| 会社名 | 株式会社研創(けんそう) |

| 証券コード | 7939(東証スタンダード) |

| 設立 | 1956年(創業1954年) |

| 本社所在地 | 広島市(広島県) |

| 資本金 | 6億6,474万円 |

| 決算期 | 3月31日(非連結) |

| 発行済株式数 | 4,022千株 |

| 業種 | その他製品(サイン製品製造・販売) |

| 上場日 | 1990年11月2日 |

| 主要株主 | 研創エンタープライズ(19.39%)、研創親和会(5.7%)、研創社員持株会(5.0%) |

研創は広島市を本拠とする金属製サイン(看板)製造・販売の国内トップメーカー。企業の入口や施設内に設置されるコーポレートサイン、案内板、レターサイン、電子看板(デジタルサイン)まで幅広く製造販売。「一品もの」のオーダーメード製品を中心に、全国展開の営業網と高い製造技術力を強みとしています。長期ビジョンは売上高100億円を掲げており、生産の機械化・自動化による収益構造の刷新を推進中です。

💡 事業内容・製品ラインナップ

研創の事業はサイン製品の製造および販売の単一セグメント。主要顧客は企業・公共施設・商業施設などで、全国に広がる受注体制を持ちます。

🏛️ コーポレートサイン

主力

企業ロゴ・社名入り金属製サインプレート。ステンレス・アルミ加工が強み

🔤 レターサイン

重点

立体文字サイン・LED光源対応。店舗・施設の外観演出に多数採用

🖥️ デジタルサイン

成長

電子看板・案内板。DX化需要を取り込む戦略商品

🏗️ 案内板・誘導サイン

安定

公共施設・病院・商業施設向け多言語対応案内板

🏭 樹脂サイン

強化中

プラスチック製サイン。競争力向上が中期計画の重点課題

🏢 インテリアサイン

対応

室内用サイン全般。エクステリアとのワンストップ提供が特徴

💡 競争優位性:「一品もの」のオーダー製品製造に特化。標準品との価格競争を回避しつつ、金属加工技術と全国展開の営業力で差別化。大型施設の新築・リニューアル工事に伴う需要を安定的に取り込んでいます。

📊 株式指標(2026年3月時点)

株価

¥625

2026/03/06終値

時価総額

約25億円

超小型株

PER(予想)

16.0×

EPS 46.31円(FY2025)

PBR(実績)

0.63×

BPS ¥811.88(FY2025)

ROE

5.46%

FY2025実績

自己資本比率

58.8%

FY2025・財務健全

配当利回り

3.52%

FY2026予想22円

配当性向

45.3%

FY2025実績

最低投資額

¥62,500

100株(単元)

⚠️ PBR 0.63×に注目:純資産(¥811.88)に対して株価(¥625)が37%割安な状態。東証スタンダード企業のPBR1倍割れ改善要請を受け、今後の資本政策(増配・自己株買い)への期待がある一方、小型株ゆえ流動性は低め(出来高 約2,000株/日)。

📈 業績推移(FY2022〜FY2026予想)

| 決算期 | 売上高 (百万円) |

前期比 | 営業利益 (百万円) |

経常利益 (百万円) |

純利益 (百万円) |

EPS(円) | ROE |

|---|---|---|---|---|---|---|---|

| FY2022(2022/3) | 5,401 | — | 298 | 295 | 186 | 49.87 | 6.81% |

| FY2023(2023/3) | 6,020 | +11.5% | 313 | 310 | 252 | 67.27 | 8.66% |

| FY2024(2024/3) | 5,888 | ▲2.2% | 259 | 256 | 183 | 48.82 | 5.94% |

| FY2025(2025/3)実績 | 5,868 | ▲0.3% | 264 | 257 | 175 | 46.31 | 5.46% |

| FY2026(2026/3)予想 | 5,990 | +2.1% | 220 | 219 | 140 | 約37円 | 約4.3% |

📊 売上高推移バーチャート

📌 FY2026 3Q(4〜12月累計)進捗:売上高 45.2億円(前年同期比+10.9%)と増収も、経常利益 9,600万円(前年同期比▲25.6%)と大幅減益。Q3単独(10〜12月)の経常利益は前年比▲86.5%の1,400万円と急失速。原材料コスト上昇・人件費増が利益を圧迫。通期進捗率43%は過去平均並みで、通期予想は維持。

💴 配当情報・配当推移

FY2019(2019/3)

10円

利回り 2.44%

FY2020(2020/3)

10円

利回り 2.95%

FY2021(2021/3)

10円

利回り 2.50%

FY2022(2022/3)

15円

利回り 3.33%

FY2023(2023/3)

16円

利回り 3.39%(増配)

FY2024(2024/3)

16円

利回り 3.08%

FY2025(2025/3)実績

21円

利回り 3.85%(増配)

FY2026(2026/3)予想

22円

利回り 3.52%(増配予定)

| 決算期 | 年間配当(円) | EPS(円) | 配当性向 | DOE(純資産配当率) |

|---|---|---|---|---|

| FY2022(2022/3) | 15 | 49.87 | 30.1% | 2.1% |

| FY2023(2023/3) | 16 | 67.27 | 23.8% | 2.1% |

| FY2024(2024/3) | 16 | 48.82 | 32.8% | 2.0% |

| FY2025(2025/3)実績 | 21 | 46.31 | 45.3% | 2.5% |

| FY2026(2026/3)予想 | 22 | 約37円 | 約59%(予想) | 約2.7% |

💰 配当方針(中期計画):純資産配当率(DOE)2%を目安に、各期の業績・経済情勢を勘案して継続的・安定的な配当を実施。FY2022の15円→FY2025の21円と4期連続増配傾向。ただしFY2026はEPS低下により配当性向が約59%まで上昇見込みで、増配余地は限定的。

🎁 株主優待

優待内容

QUOカード

500〜1,000円相当

権利確定日

3月31日

年1回

優待送付時期

6月下旬

定時株主総会終了後

| 保有株数 | 優待内容 | 優待価値 | 最低投資額 | 優待利回り | 総合利回り |

|---|---|---|---|---|---|

| 100株〜999株 | QUOカード 500円分 | ¥500 | ¥62,500 | 0.80% | 約4.32% |

| 1,000株以上 | QUOカード 1,000円分 | ¥1,000 | ¥625,000 | 0.16% | 約3.68% |

💡 総合利回りの実力:100株保有(投資額¥62,500)で配当¥2,200+QUO¥500=年間¥2,700の還元。総合利回り約4.32%は小型株の中でも高水準。最低投資額が約6.25万円と非常に低く、個人投資家にとって参入しやすい銘柄です。

🏦 財務状況(FY2025実績)

| 財務項目 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|

| 総資産(百万円) | 5,717 | 6,062 | 5,762 | 5,554 |

| 純資産(百万円) | 2,808 | 3,012 | 3,147 | 3,266 |

| BPS(円) | 698.02 | 748.73 | 782.29 | 811.88 |

| 自己資本比率 | 49.1% | 49.7% | 54.6% | 58.8% |

| 有利子負債(百万円) | — | — | — | 1,397 |

| 有利子負債倍率 | — | — | — | 42.8% |

| 営業CF(百万円) | 269 | ▲213 | ▲223 | 485 |

| 投資CF(百万円) | ▲128 | ▲125 | ▲144 | ▲124 |

| 財務CF(百万円) | ▲362 | 384 | 338 | ▲405 |

| 現金期末残高(百万円) | 462 | 508 | 478 | 433 |

| ROA | 3.25% | 4.16% | 3.18% | 3.15% |

| ROE | 6.81% | 8.66% | 5.94% | 5.46% |

✅ 財務健全性:自己資本比率が49.1%(FY2022)→58.8%(FY2025)へ着実に改善。純資産も毎年拡大しBPSが継続上昇。FY2025は営業CF+485百万円と黒字化し、FY2023・FY2024の2年間の赤字から正常化。有利子負債も1,397百万円(倍率42.8%)と管理可能な水準です。

🎯 中期経営計画(2023〜2027年度)

📋 計画名:2023年3月期〜2027年3月期(5カ年計画)|長期ビジョン:売上高100億円

📌 最終年度(FY2027:2027年3月期)目標

売上高目標

65.5億円

6,555百万円

営業利益目標

3.3億円

333百万円

経常利益目標

3.3億円

329百万円

配当方針

DOE 2%

純資産配当率目安

🔑 5つの基本方針

① 生産工程の機械化・自動化

少子高齢化対応。一品ものオーダー製品の製造プロセス革新

② 製品品質の向上

信頼性・安全性の追求。顧客満足度向上

③ 収益基盤の再構築

営業体制再構築、樹脂サイン競争力確保、事業領域拡大

④ 経営の効率化

材料費コストダウン、加工費低減、ROA意識の設備投資

⑤ 人材育成

管理職・監督職の資質向上、次世代経営層の育成

⚠️ 進捗状況:FY2026(4年目)時点で売上高59.9億円予想はFY2027目標65.5億円に対して進捗率91%と目標圏内。ただし営業利益率はFY2026予想で約3.7%にとどまり、FY2027目標の営業利益333百万円(利益率5.1%)達成には更なる改善が必要な状況です。

⚖️ 投資メリット・デメリット

✅ 投資メリット

- 国内トップの金属製サインメーカーとしての圧倒的シェア

- PBR 0.63×・最低投資額¥62,500と参入障壁が低い

- QUOカード優待+配当で総合利回り約4.32%(100株)

- FY2022〜FY2026で4期連続増配(10円→22円)

- 自己資本比率58.8%・FY2025営業CFプラス転換と財務改善

- 生産自動化・機械化投資による中長期の収益改善余地

- 東証スタンダードPBR1倍割れ企業として資本政策改善期待

⚠️ 投資デメリット・注意点

- 時価総額約25億円の超小型株・出来高が非常に少ない(流動性リスク)

- ROE 5.46%と8%未満が続き、収益性改善が課題

- FY2026 3Q経常利益が前年比▲86.5%と急失速した季節性リスク

- 単一セグメント(サイン製品のみ)の事業集中リスク

- FY2026配当性向が約59%まで上昇し、増配余地が縮小

- 建設・リニューアル需要連動のため景気後退局面で売上が低下しやすい

- 長期ビジョン100億円に対し現状60億円規模と達成見通しは不透明

⚠️ リスク分析

| リスク項目 | 内容 | 影響度 | 評価 |

|---|---|---|---|

| 流動性リスク | 時価総額25億円・出来高2,000株/日程度の超小型株。売買タイミングが制約されやすい | 高 | 高リスク |

| 収益性低下リスク | FY2026 3Q単独で営業利益率0.9%まで急低下。原材料費・人件費上昇が継続 | 高 | 高リスク |

| 建設市場連動リスク | 新築・リニューアル工事の受注に依存。金利上昇による建設投資抑制が売上に直結 | 中 | 中リスク |

| 少子高齢化・人手不足 | 熟練工依存の製造工程に人材確保リスク。自動化投資が対応策だが費用増加も | 中 | 中リスク |

| 原材料価格変動 | ステンレス・アルミなど金属材料の価格上昇がコストを圧迫。転嫁の難易度が高い | 中 | 中リスク |

| 事業集中リスク | サイン製品単一セグメント。競合樹脂メーカーの台頭が市場シェアを侵食 | 中 | 中リスク |

| 財務(配当維持) | FY2026配当性向が約59%まで上昇。EPS低下が続けば増配・配当維持が困難化 | 低〜中 | 低リスク |

🌏 業界動向・マクロ環境

サイン・看板業界は建設・リニューアル市場と深く連動しており、日本国内の建設投資動向が業績の基調を決定します。2025〜2026年は以下のマクロ要因が業界を形成しています。

🏗️ 都市再開発・万博後需要

大阪・関西万博や大型再開発プロジェクトに伴う施設整備でサイン需要が継続。インバウンド対応の多言語サインニーズも拡大

🖥️ デジタルサイン化の加速

紙・金属サインからデジタル表示への移行が進む。研創はデジタルサインへの展開を進めているが、競合他社との差別化が課題

⚡ 省エネ・LED化需要

既設サインのLED照明への切り替え工事が継続的な受注創出。脱炭素・省エネ規制強化が追い風

⚠️ 金属材料コスト高騰

ステンレス・アルミの原材料費が上昇局面。価格転嫁が容易でないため利益率圧迫が継続リスク

🤖 製造DX・自動化投資

業界全体で人手不足対応のロボット・自動化投資が拡大。研創も中期計画で機械化・自動化を重点施策として推進

🏢 リニューアル需要の底堅さ

大型商業施設・オフィスビルの築20〜30年超物件のリニューアル需要が中長期の安定基盤。新築減少をリニューアルが補う構造

📝 まとめ・投資判断の参考ポイント

💎 研創(7939)の投資ポイント3選:

① PBR 0.63×・最低投資額¥62,500の低コスト参入で総合利回り約4.3%(100株)

② 国内金属製サイン市場の断トツトップで参入障壁は高く安定した事業基盤

③ DOE 2%方針による配当安定性+4期連続増配で株主還元に積極姿勢

① PBR 0.63×・最低投資額¥62,500の低コスト参入で総合利回り約4.3%(100株)

② 国内金属製サイン市場の断トツトップで参入障壁は高く安定した事業基盤

③ DOE 2%方針による配当安定性+4期連続増配で株主還元に積極姿勢

🚨 投資前に確認すべきリスク:

① 時価総額25億円・出来高2,000株/日の超小型株につき流動性リスクが最大の懸念

② FY2026 Q3(10〜12月)の経常利益が前年比▲86.5%と急失速し通期業績の下振れリスクあり

③ ROE 5.46%(FY2025)は中計目標達成に向け依然課題が残る

① 時価総額25億円・出来高2,000株/日の超小型株につき流動性リスクが最大の懸念

② FY2026 Q3(10〜12月)の経常利益が前年比▲86.5%と急失速し通期業績の下振れリスクあり

③ ROE 5.46%(FY2025)は中計目標達成に向け依然課題が残る

研創は「国内トップの金属サインメーカー」として安定した市場地位を持ちながら、PBR1倍割れ・DOE配当方針・生産自動化投資による中期的な収益改善期待が重なるユニークな銘柄です。超小型株のため流動性には注意が必要ですが、最低投資額が約6.3万円と非常に低く、少額から配当・優待の恩恵を受けられる点は個人投資家にとって魅力的です。中期計画FY2027の売上65.5億円・営業利益3.3億円目標の達成状況と、ROE改善に向けた資本政策の動向を継続ウォッチすることが投資判断のポイントです。

コメント